ちょっと解説してみますよー。

クレジットカードを作ると、お得に「お金を使う」ことができるようになります。

どういうことかというと、5つのポイントがあります。

(※あくまでも当サイトクレカフィットの考え方です)

クレジットカードを初めて作るときの基本

クレジットカードを作る利点5つのポイント

- お金を計画的につかうことができる。

- お金を突発的に使うことができる。

- 同じ金額を使ってもお得な特典を受けることができる。

- お金をうまく運用したり、節約する考え方が身につく。

- 大きなお金を扱うことができる。

それではひとつずつ、解説していきましょう。

クレジットカードがあるとお金を計画的に使うようになる?

:;(∩´﹏`∩);:

お金を計画的につかうことができる。

計画的にお金をつかうようになるPOINTの1つ目。それはお支払いサイクルがあるからです。

お支払いサイクルがあるから

クレジットカードにはそれぞれ、「締め日(しめび)」と「引き落とし日(ひきおとしび)」という2つの大切な日(お支払いサイクル)が設定されています。

締め日・引き落とし日は、クレジットカード会社によって変わってくるので、クレジットカードを作成するときには事前に必ずチェックしたいもののひとつですね。

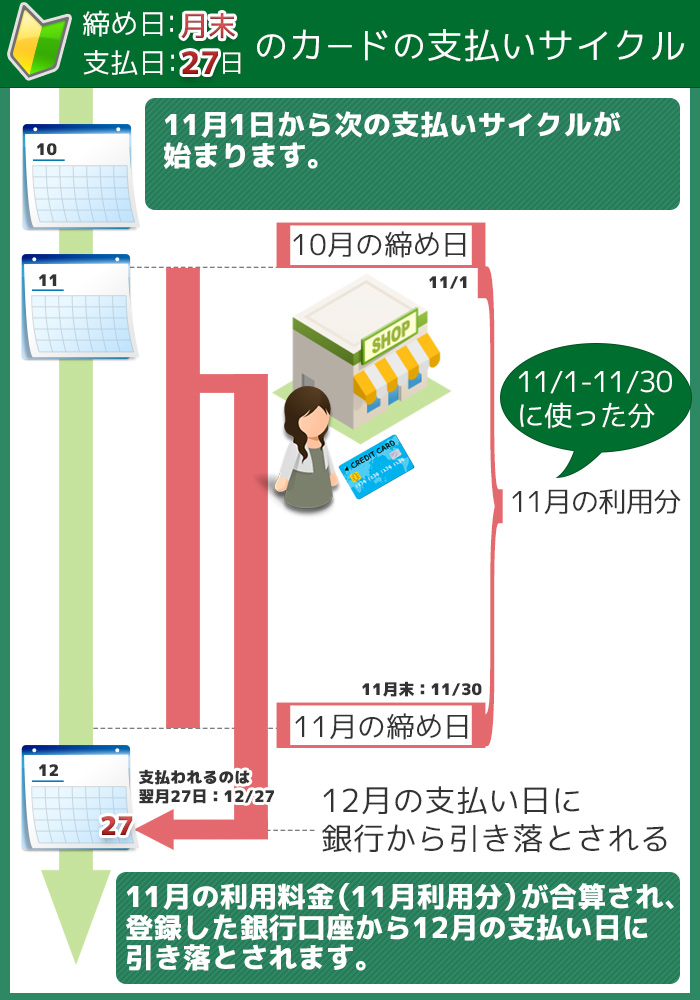

締め日は「毎月の末日」で、引き落とし日が締め日の次の月の27日になります。

つまり、1日~その月の末日までに使用したクレジットカードの利用料金が、翌月の27日に引き落とされるシステムになります。

クレジットカードを使うと、明細として「使った日付に履歴が残る」ようになります。クレジットカードを使った日から次の締め日までに使われた金額が合算されて、支払日にお支払いになるというわけです。

「締め日:月末、支払日:翌月27日」のクレジットカードで、支払いサイクルをもう少し詳しく解説します。

支払いサイクル図

基本的に新しい支払いサイクルは締め日の翌日から始まります。

そのため、図の例でいくと、締め日が月末なので、10月31日が締め日になり、翌日から「次の支払いサイクル(11/1-11/30)」が始まっているのがわかります。

11/1から11/30まで使った分を「11月利用分」とします。

支払日は翌月27日になりますので、「11月利用分の引き落とし日は12月27日」になります。

注意:引落日の前日までにお金を用意!

銀行口座からクレジットカードの利用料金が間違いなく引き落とされるように、引き落とし用に登録した銀行口座には確実に前日までに引き落とされるお金を入金しておきましょう。

注意:支払い日が土日だったときは?

クレジットカードは、ショッピングモールやインターネットでのお買い物のお支払いや、携帯料金の引落しなど、お金を使ういろいろな場面で使用できます。

そして現在の使用状況を確認したり、お支払をまとめて行うことで、目に見えなかった「どのようにお金を使っているのか」を理解しやすくしてくれるのです。

注意:自分のお仕事の給料日に合わせて使おう

そこが「お金に関して計画的になれる」理由のひとつだよ!

(o゚Д゚o)ポッ

給料日後と給料日前と、どちらの方がお金を返済する余裕がありますか?

答えはもちろん給料日前ですよね。日本の会社で給料日が多い日付は15日、25日です。(※会社によります)

大きめな金額の買い物をする時は、そこを踏まえてクレジットカードを使いましょう。

お金を突発的に使うことができる。

クレジットカードの利点の2つめとして、逆に突発的にお金を使うことができるようになります。

少しお値段のするものが急に必要になるというケース(事件?)も時折起こるのが人生です。

例2:明後日の出張で使うスーツケースを壊してしまった。海外用なのでとても金額がするがすぐ使うのでクレジットカードで購入した。

・・・などなど、状況はさまざま想像できますが、クレジットカードがあると、突発的に大きめな金額を使うこともできるようになります。

突発的に大きめな金額の買い物をする必要ができたときに、クレジットカードがあると安心ですね。

注意:クレジットカードはいくらまで使える?

クレジットカードの支払い方法と利用限度額

クレジットカードには1回払いや分割払いなど、複数のお支払い方法があります。

- 1回払い

- 2回払い

- 分割払い

- リボルビング払い(リボ払い)

- ボーナス払い

- フレックス払い

手数料なしで支払う1回払い、複数回の支払いサイクルで支払う分割払い、定額を毎月支払っていくリボ払い、賞与時期に合わせて支払うボーナス払い、などです。

毎月の支払いサイクルで、延々とクレジットカードでお金を使っていると、翌月の支払いがとんでもないことに!という経験は誰もが一度はしてしまう失敗ではないでしょうか。

魔法のカード、と皮肉をこめて言われるように、クレジットカードは現金がなくても買い物ができるようになるので、その月に使える金額があらかじめ決められています。

これをクレジットカードの利用限度額といいます。

利用限度額を越えてクレカは使えない

どっかに落ちてないかしら!

限度額はクレジットカードを作るときに、申込書に書いてあるケースがほとんどです。

「◎◎万まで」と選択することが可能です。

普通に生活しているならば30万を越えてクレジットカードを使う機会というのはほとんどないはずですから、怖い人はクレジットカードの申込時にできるだけ少ない額で申請しておきましょう。

注意:希望しても通るかはクレジットカードの審査次第

クレジットカードを作る際に、必ず審査があります。審査は申込みをした本人の信用情報を元に行われます。

審査に関しては詳細記事を別にまとめますので、ここではざっくりと紹介しますが、限度額の金額も審査され、適正ではないと判断されると額が下げられてしまうことがあります。

クレジットカードを作る際は、クレジットカード会社が信用機関にあなたの信用情報を問い合わせて、申し込んだクレジットカード会社の保有している基準と照らし合わせます。そこで問題がなければ審査通過OK、あなたの名前入りのクレジットカードが作られます。

審査に落ちたらクレジットカードはつくれません。

クレジットカードの審査に通過したかどうか(OKかNGか)は、たいてい「自宅にクレジットカード本体を郵送して通知の代わりにする」ということが多いです。(例:イオンカードなど)

自宅にカードが届くまでは申込時から数週間かかるケースが多いので、審査落ちしないための準備などはしっかりして作るのがよいでしょう。